2022年下半年安徽事业单位考试公告已公布由事业单位招聘网考试快讯提供,以及提供2022安徽事业单位考试信息。更多关于2022年下半年安徽事业单位考试公告已公布,安徽事业单位考生职位表,安徽事业单位公告,事业单位招考职位表快讯的内容,请关注安徽事业单位考试网!!

2022年下半年安徽事业单位考试公告已公布

2022下半年安徽事业单位招考公告及职位表已发布,华图教育将同步事业单位招聘网更新2022年下半年安徽事业单位招考公告、职位表等相关信息,希望给广大考生带来帮助呀!

![]() 2022下安徽事业单位招考公告https://ah.huatu.com/zt/ahsygg/

2022下安徽事业单位招考公告https://ah.huatu.com/zt/ahsygg/

![]() 2022下安徽事业单位招考职位表https://ah.huatu.com/zt/ahsyzwb/

2022下安徽事业单位招考职位表https://ah.huatu.com/zt/ahsyzwb/

2022安徽事业单位联考职位表已发布,接下来大家就应该全身心投入到备考中了!在短期内想要有效提分,就需要有的放矢地进行备考,在近年来的职测试卷中,可能性推理的题目占比越来越大,因此在备考时,可能性推理是重中之重。为了提升大家可能性推理题型的正确率,华图事业单位带大家来一起认识一下可能性推理中一种常考的论证模型:求异论证。

求异论证即题干使用求异法进行论证。求异法,是指在被研究现象出现和不出现的两个场合中,如果只有一个情况不同,其他情况完全相同,而且这个唯一不同的情况在被研究现象出现的场合中存在,在被研究现象不出现的场合中不存在,那么这个唯一不同的情况就是被研究现象的原因(或结果)。简单说就是通过对比差异得出因果关系的一种方法。那如何对其进行削弱呢?可以通过找本质相关的不同属性来削弱。如何加强?找本质相关的相同属性即可加强。

下面我们通过例题来练习一下:

【例】英国一项研究发现,人只要在每餐饭前半小时喝一杯500毫升的水,并坚持3个月,体重就能减轻2至4公斤。研究团队邀请了84位超重的成人,随机分成2组,其中41位被要求在餐前喝500毫升水,另外43位则照常生活。3个月后,团队发 现三餐前喝水的人,平均体重下降了4.3公斤;而餐前没喝水的人,平均体重只下降了0.81公斤。研究人员说,没有喝水的那组人,“平均运动量”比餐前饮水的人更高,这说明餐前喝适当的水真能减肥。

以下哪项如果为真,最能支持上述结论?

A.餐前喝水的那组人同时也注意控制饮食

B.餐前没喝水的人中有的体重减轻了4公斤

C.除了餐前喝水,两组的其他情况都是一样的

D.餐前没喝水的人就餐中会喝更多的汤和饮料

【华图事业单位解析】C:本题中,通过对比喝水与不喝水的人的体重变化,得出因果关系:餐前饮水可以减肥,属于求异论证,可以通过找对比双方的本质相同来支持题干结论。

A项,餐前饮水的人同时还注意了控制饮食,说明体重可能受到饮食的影响,而不是餐前喝水,反而起到了削弱的作用,排除。

B项,没喝水的也有人瘦了,但是题干讨论的是平均体重下降的原因,个别人无法反应平均水平的情况,无关项,排除。

C项,说明对比双方其它的情况都相同,也就排除了其它因素影响实验结果的可能性,说明确实可能是餐前喝水降低了体重,支持了题干结论,保留。

D项,没喝水的人会喝更多的汤和饮料,但是汤和饮料对于体重有什么影响,不清楚,无关项,排除。

故本题选C。

考试中出现对比实验得结论的题目,一般都是使用求异法在得结论,我们可以借助求异论证的加强削弱方式来筛选选项。

以上是2022年下半年安徽事业单位考试公告已公布的全部内容,更多安徽事业单位考生职位表,安徽事业单位公告,事业单位招考职位表资讯请继续查看:事业单位招聘网、安徽事业单位考试网及安徽华图。

2022年相关考试试题:

110 、关于证券公司2019年第一季度经营数据,下列说法正确的是:A.131家证券公司总资产比净资产少了4.11亿元

B.131家证券公司财务顾问业务净收入的同比增长率为13.77%

C.131家证券公司净资产的同比增长金额低于净资本的同比增长金额

D.131家证券公司资产管理业务净收入占当期实现营业收入的比重约为5.6%

【答案】:D

【解析】:

第一步,本题考查综合分析问题,且需选出说法正确的一项。

第二步,A选项,简单和差计算。定位文字材料第三段,“2019年第一季度,131家证券公司总资产为7.05万亿元......净资产为1.94万亿元”。总资产(7.05万亿元)比净资产(1.94万亿元)多,而非少,错误。

B选项,简单读数。定位文字材料第二段,“财务顾问业务净收入20.95亿元,同比增长15.17%”。而不是13.77%,错误。

C选项,简单读数。定位文字材料第三段,“净资产为1.94万亿元,比上年一季度同期增加0.05万亿元;净资本为1.62万亿元,比上年一季度同期增加0.02万亿元”。读数可知,净资产的同比增长金额(0.05万亿元)>净资本的同比增长金额(0.02万亿元),错误。

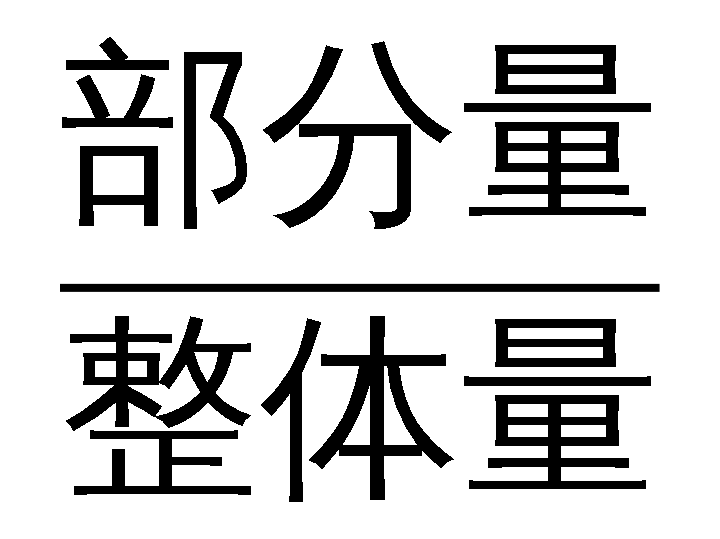

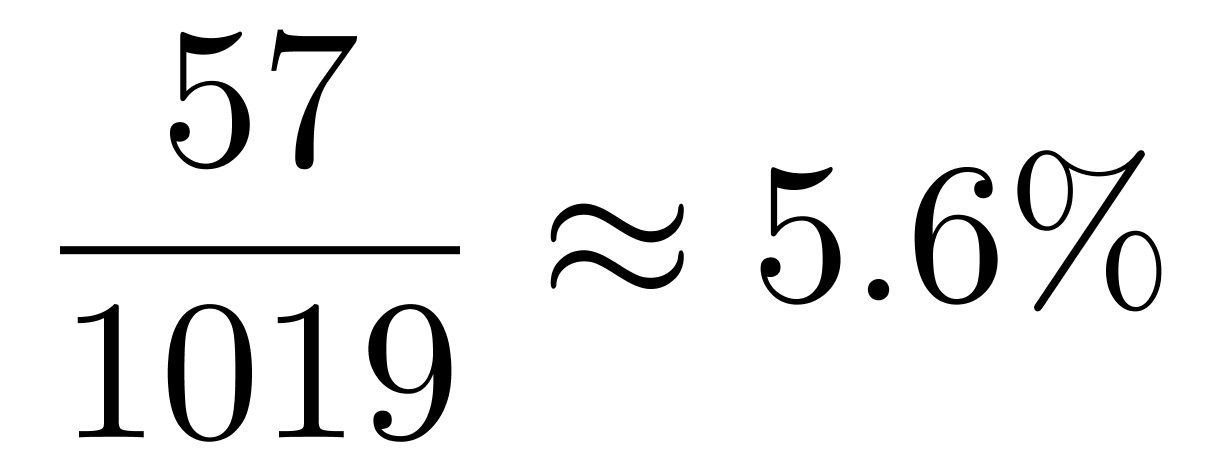

D选项,现期比重计算。定位文字材料第一段和第二段,“313家证券公司当期实现营业收入1018.94亿元”“资产管理业务净收入57.33亿元”。根据比重=

,将分子分母数据取整,可得131家证券公司资产管理业务净收入占当期实现营业收入的比重约为

,将分子分母数据取整,可得131家证券公司资产管理业务净收入占当期实现营业收入的比重约为 ,正确。

,正确。因此,选择D选项。